中國戶外廣告的希望在哪里?

瀏覽量:發表時間:2020-03-24【小中大】

2019上半年,中國戶外廣告市場整體增速放緩。CTR的數據顯示,今年上半年廣告市場下降了8.8%。在這樣一個大環境之下,每一個媒體都難以獨善其身,或多或少開始出現增速放緩。面對這種市場狀況,我們需要冷靜的思考、理性的分析,在生態格局與演進中尋找戶外廣告的機遇。

戶外媒體的三大現狀

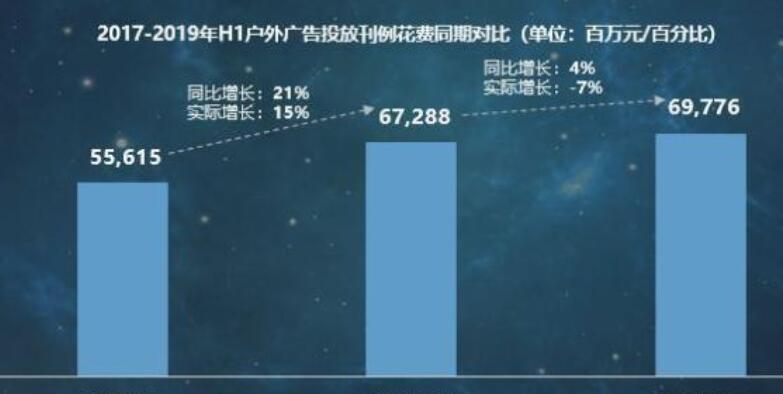

在目前宏觀經濟下行的壓力之下,戶外廣告出現了廣告投放需求的衰減。數據顯示,全國戶外廣告整體花費在今年上半年是698億元,剔除掉范圍變化以及其他的一些通貨膨脹因素,實際下滑7%。包括候車亭燈箱、公交車身等在內的戶外傳統媒體,在2019年上半年的投放額達到427億元,同比增長15%,但是刨除范圍變化,實際下滑6%。而這一數字在一季度是-3%,說明跌幅還在擴大。這種持續下降,主要受地鐵廣告、機場廣告等媒體的拉低影響。公交媒體雖然暫時保持增長,但是在數字廣告時代,也面臨逐漸被邊緣化的現實。

戶外傳統媒體還面臨著廣告行業結構的調整。一個是網站行業的風投退潮。監測數據顯示,戶外媒體的網站行業投放花費份額從去年同期的15%暴跌到10%,份額縮減了1/3。這個下降幅度遠高于其他行業。另一個是多數行業的投放動力降低,投放廣告的品牌數量在減少,像金融、交通、服務等行業的品牌流失情況都比較嚴重。

還有一個現狀是,以分眾的樓宇液晶媒體為代表的戶外視頻媒體中,部分內需升級行業的投放份額進一步擴大。數據顯示,2019年上半年戶外視頻媒體投放額達到270億元,同比下滑10%,剔除范圍變化外,實際增長下滑9%。其中,樓宇液晶在戶外視頻媒體中依舊保持主力市場份額,而且樓宇液晶二季度表現好于一季度,廣告花費環比上升9%。這種增長,主要來自服務業、食品、酒業、化妝品等消費品行業7%-8%的快速增長。分眾的2019上半年財報顯示,傳統消費品、生活服務類客戶均呈現雙位數增長,其中白酒、日化類客戶增長超過30%,服裝類品牌的投放增長超過50%,吃喝玩樂的商業服務投放增長接近200%。這些與人們生活息息相關的行業增長,充分體現出內需消費升級、品牌換新的趨勢愈加突出,以及這些行業對戶外視頻媒體的傳播需求增大。

跳出當下的思維,看戶外媒體的發展

中國戶外廣告的希望在哪里?我們應當放開視野,跳出固有的思維來尋找出路。

一是在政策邏輯上要“跳出廣告看廣告”。戶外媒體的發展一直和城市發展密切相關。2014年國家的新型城鎮化規劃實施,截至2018年,中國的城鎮化率達到59.6%,按照規劃,到2020年是60%。最近十年,城鎮人口從6.2億增加到8.3億,相當于在城鎮區域增加了2億人口的新增流量。而且,隨著人口的增加,商品房、商務樓等建筑面積快速增加,軌道交通等公共設施也在增多,這些促成了戶外媒體的物理空間隨之增多。這對戶外媒體的場景和用戶增長來說,都是雙向的提升,戶外廣告產業有巨大的發展空間。

二是在產業邏輯上要“跳出戶外看戶外”。從2012年到2018年,只有戶外、互聯網這兩個媒體形態是一直保持持續增長的態勢,但二者也有不同的發展趨勢。艾瑞咨詢的數據顯示,戶外媒體所占據的份額越來越高,預計到2021年可能接近電視媒體,這也是廣告主對媒體市場做出的選擇。但是,互聯網面臨了發展瓶頸。2019年第二季度,移動互聯網的兩個重要指標都差強人意:日活用戶數量下降193萬,月人均單日使用時長的增長也瀕于停滯。這是中國互聯網發展史無前例的一個現象。迫于現實,越來越多的互聯網巨頭在過去兩年向線下發展,去擁抱戶外媒體。

三是在投資邏輯上要“跳出現在看將來”。資本往往是提前布局的。最近兩年,互聯網線上紅利急劇消退,資本在電梯這個場景下重度投入。艾瑞咨詢的公開報告顯示,2018年戶外廣告相關投融資方向中,43%集中在電梯場景。

從產業鏈條的角度,看戶外媒體的生態格局

要看一個產業的生態環境,必須分析它的產業鏈條。

我們認為,戶外媒體的產業鏈條是短鏈條,也就是由媒體直接接觸廣告主,甚至是越過代理公司直接和廣告主簽約。在廣告行業發展初期,由于行業標準、效果指標的不完善,廣告主和媒體之間需要代理商來輔助交易。但是隨著各方的溝通、成長,以及技術帶來的交易透明度提高,不管是傳統戶外媒體、數字化戶外媒體,都可以和客戶直接進行交易了。

戶外媒體之所以能夠做到這些,是因為頭部公司具備最頭部的優質流量,同時這些頭部公司又不遺余力地在全力擁抱數字化的變革。未來的發展趨勢很可能是由頭部公司自主研發的投放系統來直接對接客戶。

分眾的數字化轉型,就是為廣告投放全程護航。分眾目前已經實現實時可監測、數據可回流、效果可評估。投放前以大數據標簽為基礎的精準選樓,賦能千樓千面的精準定位,運用多重的、豐富多維的標簽體系來精準定向潛在受眾,實現多種精準定向投放的方式。投放中,我們有基于物聯網的完整監測監控平臺,以數字化后臺實現精細化推送,程序化對接。特別是分眾與運營商共建5G實驗室,將為更精細投放、更高清素材、更實時傳輸探索解決方案。投放后,利用大數據技術進行全鏈路歸因轉化分析的全面評估,提高獲客效率。例如,在2018年“雙11”,分眾與天貓的合作中,到店及成交人群中分眾受眾的銷售轉化率明顯更高,而且對新客的轉化率更高于老客,體現出數字化分眾的較強拉新能力。

總之,媒體的發展,并不遵循于個人的判斷,而是要按照客戶需求、按照品牌需求去發展,要為企業客戶提高效果轉化率。短鏈條的模式,也是市場選擇和進化的結果。就像在互聯網早期,投放平臺扮演比較重要的角色,但是現在,BAT等互聯網巨頭公司自己的系統就扮演了很主要的角色,來直接對接廣告主。這也是數字化戶外媒體的演變方向。

看準三個紅利,把握戶外媒體的演進趨勢

2018-2021年中國不同場景戶外廣告的復合增長率數據顯示,樓宇電視最高,為27.8%。擁抱數字化的電梯媒體將享有最高的增速,無疑代表著先進生產力。這樣高增速的增長空間,最可能體現在哪些方面?

城市維度:下沉深挖的紅利。我們都知道,一線城市追求品質消費,相對應的4-6線的低線城市還處于品牌消費階段。而且由于低線城市的人口基數大、邊際消費傾向高以及對品牌的認知度低,所以,低線市場具備更大的潛在獲利能力。品牌和產品在市場下沉的時候,在廣告傳播方面要做好配套的策略,就能占據市場。這個過程中,對戶外媒體是一種機遇,未來戶外媒體要盡全力去爭取這個潛在的新增流量。

出海維度:模式復制的紅利。一些國家正處于經濟快速起步的階段,中國企業出海,在這些國家的經濟發展中將獲得很多的機會。分眾順應國家“一帶一路”倡議,不僅輸出產品,助力中國品牌走向世界,還輸出商業模式,實施國際化戰略,在韓國、印尼、新加坡建立了分公司。

全域維度:算法建模的紅利。現在的一個突出趨勢,就是效果導向的廣告份額越來越大,呈現出很大的潛力和增長趨勢。線下的戶外媒體,怎么拿到效果廣告的預算?分眾結合天貓的數據回流、累積品牌數據資產,通過對行為的數據量化,讓品牌廣告具備了效果廣告特征,形成真正的品牌廣告與效果的協同。可以說,算法主導了營銷傳播和商業運作系統,甚至完成媒體物種的升級。

總 結

要想塑造行業,離不開技術的升級、模式的創新、對消費者的深刻洞察。未來,整個媒體、商業甚至全世界,將沒有線上和線下的區分。未來更多的是數字化和非數字化的物種差異。因為實現了數字化和沒有實現數字化的媒體已經不是簡單的區分和差異,它們已經是完全不一樣的物種,而不一樣的物種就決定了不一樣的命運,以及不一樣的發展前途和成長空間。

戶外媒體的三大現狀

在目前宏觀經濟下行的壓力之下,戶外廣告出現了廣告投放需求的衰減。數據顯示,全國戶外廣告整體花費在今年上半年是698億元,剔除掉范圍變化以及其他的一些通貨膨脹因素,實際下滑7%。包括候車亭燈箱、公交車身等在內的戶外傳統媒體,在2019年上半年的投放額達到427億元,同比增長15%,但是刨除范圍變化,實際下滑6%。而這一數字在一季度是-3%,說明跌幅還在擴大。這種持續下降,主要受地鐵廣告、機場廣告等媒體的拉低影響。公交媒體雖然暫時保持增長,但是在數字廣告時代,也面臨逐漸被邊緣化的現實。

戶外傳統媒體還面臨著廣告行業結構的調整。一個是網站行業的風投退潮。監測數據顯示,戶外媒體的網站行業投放花費份額從去年同期的15%暴跌到10%,份額縮減了1/3。這個下降幅度遠高于其他行業。另一個是多數行業的投放動力降低,投放廣告的品牌數量在減少,像金融、交通、服務等行業的品牌流失情況都比較嚴重。

還有一個現狀是,以分眾的樓宇液晶媒體為代表的戶外視頻媒體中,部分內需升級行業的投放份額進一步擴大。數據顯示,2019年上半年戶外視頻媒體投放額達到270億元,同比下滑10%,剔除范圍變化外,實際增長下滑9%。其中,樓宇液晶在戶外視頻媒體中依舊保持主力市場份額,而且樓宇液晶二季度表現好于一季度,廣告花費環比上升9%。這種增長,主要來自服務業、食品、酒業、化妝品等消費品行業7%-8%的快速增長。分眾的2019上半年財報顯示,傳統消費品、生活服務類客戶均呈現雙位數增長,其中白酒、日化類客戶增長超過30%,服裝類品牌的投放增長超過50%,吃喝玩樂的商業服務投放增長接近200%。這些與人們生活息息相關的行業增長,充分體現出內需消費升級、品牌換新的趨勢愈加突出,以及這些行業對戶外視頻媒體的傳播需求增大。

跳出當下的思維,看戶外媒體的發展

中國戶外廣告的希望在哪里?我們應當放開視野,跳出固有的思維來尋找出路。

一是在政策邏輯上要“跳出廣告看廣告”。戶外媒體的發展一直和城市發展密切相關。2014年國家的新型城鎮化規劃實施,截至2018年,中國的城鎮化率達到59.6%,按照規劃,到2020年是60%。最近十年,城鎮人口從6.2億增加到8.3億,相當于在城鎮區域增加了2億人口的新增流量。而且,隨著人口的增加,商品房、商務樓等建筑面積快速增加,軌道交通等公共設施也在增多,這些促成了戶外媒體的物理空間隨之增多。這對戶外媒體的場景和用戶增長來說,都是雙向的提升,戶外廣告產業有巨大的發展空間。

二是在產業邏輯上要“跳出戶外看戶外”。從2012年到2018年,只有戶外、互聯網這兩個媒體形態是一直保持持續增長的態勢,但二者也有不同的發展趨勢。艾瑞咨詢的數據顯示,戶外媒體所占據的份額越來越高,預計到2021年可能接近電視媒體,這也是廣告主對媒體市場做出的選擇。但是,互聯網面臨了發展瓶頸。2019年第二季度,移動互聯網的兩個重要指標都差強人意:日活用戶數量下降193萬,月人均單日使用時長的增長也瀕于停滯。這是中國互聯網發展史無前例的一個現象。迫于現實,越來越多的互聯網巨頭在過去兩年向線下發展,去擁抱戶外媒體。

三是在投資邏輯上要“跳出現在看將來”。資本往往是提前布局的。最近兩年,互聯網線上紅利急劇消退,資本在電梯這個場景下重度投入。艾瑞咨詢的公開報告顯示,2018年戶外廣告相關投融資方向中,43%集中在電梯場景。

從產業鏈條的角度,看戶外媒體的生態格局

要看一個產業的生態環境,必須分析它的產業鏈條。

我們認為,戶外媒體的產業鏈條是短鏈條,也就是由媒體直接接觸廣告主,甚至是越過代理公司直接和廣告主簽約。在廣告行業發展初期,由于行業標準、效果指標的不完善,廣告主和媒體之間需要代理商來輔助交易。但是隨著各方的溝通、成長,以及技術帶來的交易透明度提高,不管是傳統戶外媒體、數字化戶外媒體,都可以和客戶直接進行交易了。

戶外媒體之所以能夠做到這些,是因為頭部公司具備最頭部的優質流量,同時這些頭部公司又不遺余力地在全力擁抱數字化的變革。未來的發展趨勢很可能是由頭部公司自主研發的投放系統來直接對接客戶。

分眾的數字化轉型,就是為廣告投放全程護航。分眾目前已經實現實時可監測、數據可回流、效果可評估。投放前以大數據標簽為基礎的精準選樓,賦能千樓千面的精準定位,運用多重的、豐富多維的標簽體系來精準定向潛在受眾,實現多種精準定向投放的方式。投放中,我們有基于物聯網的完整監測監控平臺,以數字化后臺實現精細化推送,程序化對接。特別是分眾與運營商共建5G實驗室,將為更精細投放、更高清素材、更實時傳輸探索解決方案。投放后,利用大數據技術進行全鏈路歸因轉化分析的全面評估,提高獲客效率。例如,在2018年“雙11”,分眾與天貓的合作中,到店及成交人群中分眾受眾的銷售轉化率明顯更高,而且對新客的轉化率更高于老客,體現出數字化分眾的較強拉新能力。

總之,媒體的發展,并不遵循于個人的判斷,而是要按照客戶需求、按照品牌需求去發展,要為企業客戶提高效果轉化率。短鏈條的模式,也是市場選擇和進化的結果。就像在互聯網早期,投放平臺扮演比較重要的角色,但是現在,BAT等互聯網巨頭公司自己的系統就扮演了很主要的角色,來直接對接廣告主。這也是數字化戶外媒體的演變方向。

看準三個紅利,把握戶外媒體的演進趨勢

2018-2021年中國不同場景戶外廣告的復合增長率數據顯示,樓宇電視最高,為27.8%。擁抱數字化的電梯媒體將享有最高的增速,無疑代表著先進生產力。這樣高增速的增長空間,最可能體現在哪些方面?

城市維度:下沉深挖的紅利。我們都知道,一線城市追求品質消費,相對應的4-6線的低線城市還處于品牌消費階段。而且由于低線城市的人口基數大、邊際消費傾向高以及對品牌的認知度低,所以,低線市場具備更大的潛在獲利能力。品牌和產品在市場下沉的時候,在廣告傳播方面要做好配套的策略,就能占據市場。這個過程中,對戶外媒體是一種機遇,未來戶外媒體要盡全力去爭取這個潛在的新增流量。

出海維度:模式復制的紅利。一些國家正處于經濟快速起步的階段,中國企業出海,在這些國家的經濟發展中將獲得很多的機會。分眾順應國家“一帶一路”倡議,不僅輸出產品,助力中國品牌走向世界,還輸出商業模式,實施國際化戰略,在韓國、印尼、新加坡建立了分公司。

全域維度:算法建模的紅利。現在的一個突出趨勢,就是效果導向的廣告份額越來越大,呈現出很大的潛力和增長趨勢。線下的戶外媒體,怎么拿到效果廣告的預算?分眾結合天貓的數據回流、累積品牌數據資產,通過對行為的數據量化,讓品牌廣告具備了效果廣告特征,形成真正的品牌廣告與效果的協同。可以說,算法主導了營銷傳播和商業運作系統,甚至完成媒體物種的升級。

總 結

要想塑造行業,離不開技術的升級、模式的創新、對消費者的深刻洞察。未來,整個媒體、商業甚至全世界,將沒有線上和線下的區分。未來更多的是數字化和非數字化的物種差異。因為實現了數字化和沒有實現數字化的媒體已經不是簡單的區分和差異,它們已經是完全不一樣的物種,而不一樣的物種就決定了不一樣的命運,以及不一樣的發展前途和成長空間。